物価が高すぎるカナダの生活、$1でも節約をしたいと考えている人は多いはずです。割引品を見つけることも節約手段の1つですが、決済の手段で節約をするのも、1つの節約の在り方だと思っています。例えば、キャッシュバックがあるクレジットカードを使ったり。

カナダに来て最初に銀行口座を作ることになりますが、その時にデビットカードと併せてクレジットカードを作ることもできるので、キャッシュバック率が美味しいクレジットカードを一緒に作っておきましょう。

1.キャッシュバックのやりかた

作り方の前に、キャッシュバックの仕方がまず気になりますよね。

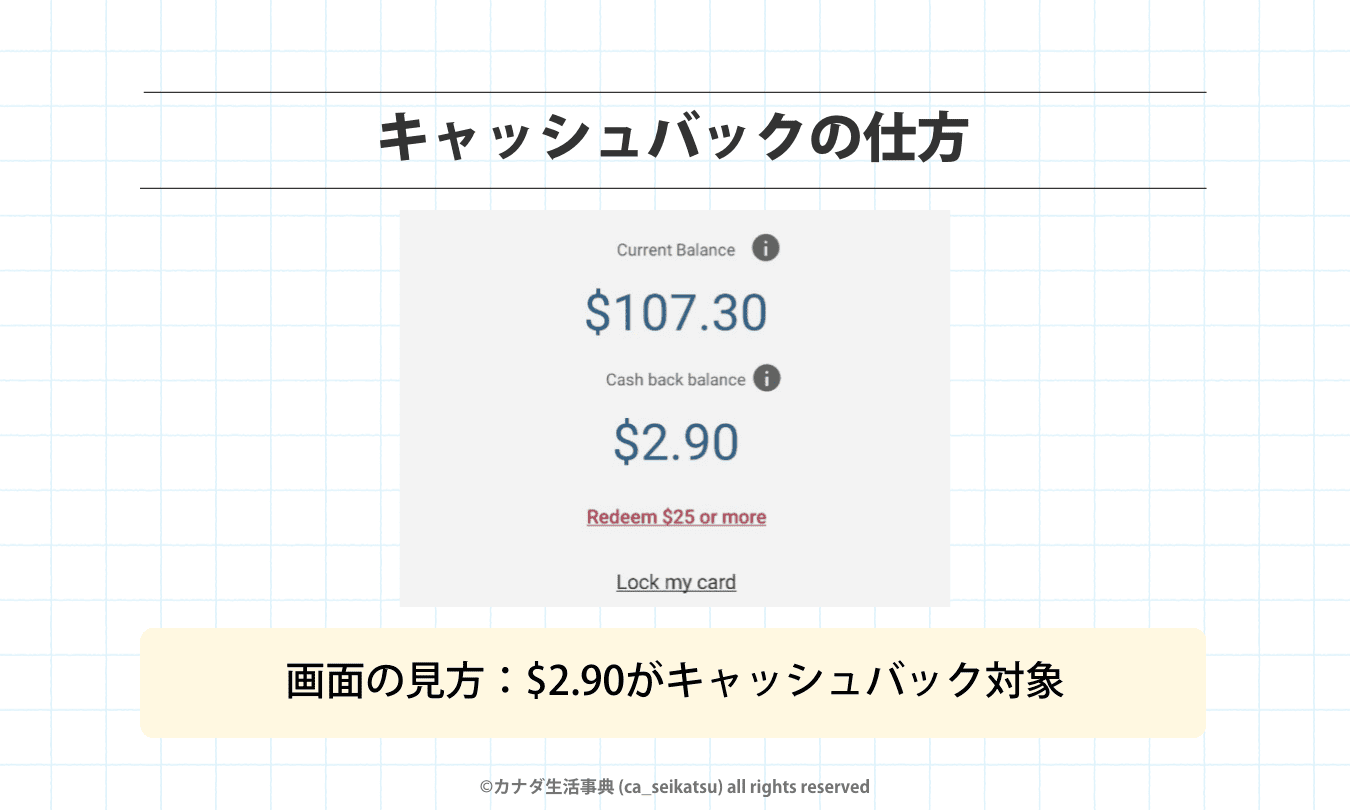

カードを普段遣いしていると、画像の様に、Cash back balanceの所に将来受け取ることができるキャッシュバックの金額が表示されます。現時点では$2.90がキャッシュバック対象です。

赤字の「Redeem $25 or more」は、この数字が$25を超えたらキャッシュバックの申請ができるという意味です。オオカミは最近キャッシュバックの申請をしてしまい、また0から始めてしまったので今は$2.90しか貯まっていませんが、あと$22.1ぶん浮かせれば再度キャッシュバックの申請ができることを意味しています。

対象のカードの還元率が使用した金額の2%なので、

$25 ÷ 0.02 = $1,250

$1,250使うたびに$25が返ってくることになります。

$25といえば外食一回分になるので、この積み重ねは馬鹿にできない金額になると思います。

2.カードと還元率

先程のカードは還元率が2%のカードでしたが、還元率が3%や5%のカードがあるか気になりますよね。

結論から言うと、あります。

ただ、還元率が美味しいカードほど年会費が高くなったり審査が厳しくなるので注意。1年の中で、受け取ることができる金額が、年会費をどれだけ超えるかをあらかじめ粗くでも良いので考慮する必要があります。

自分の支出パターンに一致したクレジットカードを選ぶのが最も無難な選択だと言えます。

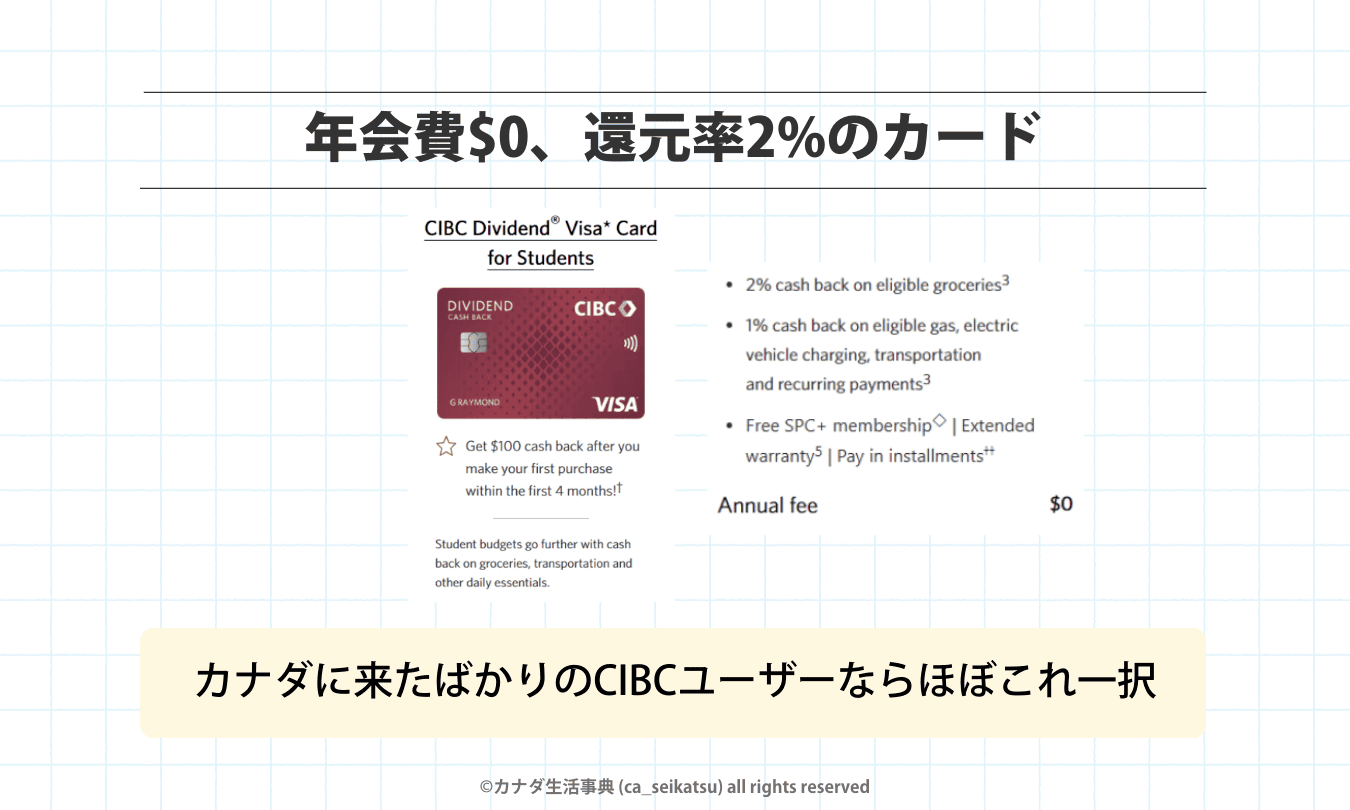

お使いの銀行がCIBCの場合、約30種類のカードがありますが、カナダに来たばかりで、カナダでの信用(過去のクレジットカードの返済履歴)がない場合、申請可能なカードは還元率2%のこのカード一択になるはずです。

こちらのカードの場合、年会費は$0なので始めやすいです。

クレジットカードを作りたい場合、銀行の窓口に赴くことになります。

次のセクションからカードの作り方を見ていきましょう。

3.クレジットカードの作り方(CIBCの場合)

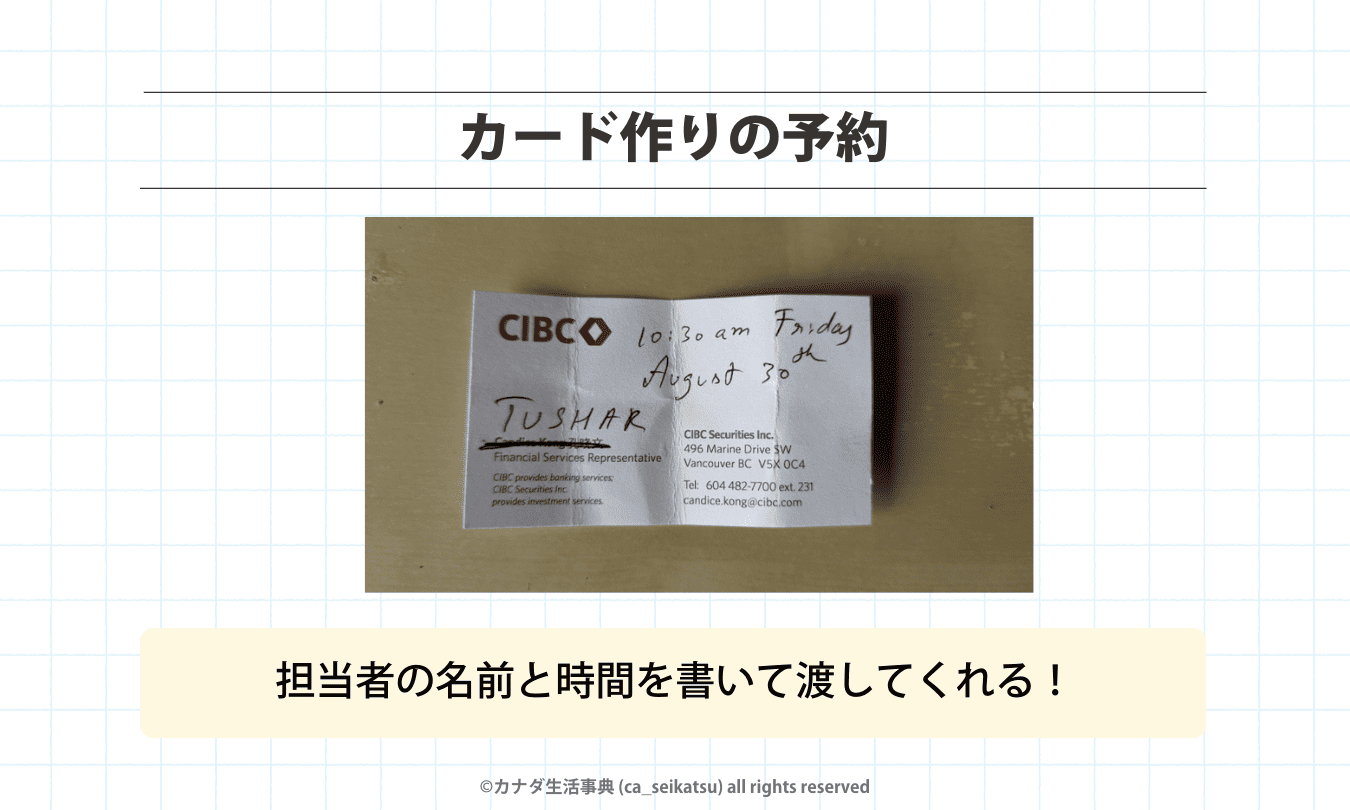

他の銀行でもおおよその手順は同じはずですが、まずはカードを作るための予約から始めます。

カナダに来たばかりの人は、銀行口座を作るところから始めることになりますが、銀行口座を作るついでにクレジットカードの作成もできるので、クレジットカード作成のための予約を敢えてする必要はないのでご安心を。

電話での予約も可能ですが、英会話の難易度が上がるので、直接支店に赴いてカウンターで予約を取り付けるのが安心だと思います。

“I’d like to open a bank account”

銀行口座を解説したい

“I’d like to apply for a credit card”

クレジットカードを作りたい

と言えば伝わります。

このように、担当者の名前の上に予約の日時を書いて渡してくれたりします。当日これを見せれば英語がつたなくても伝わるから安心!こういう小さな心遣いは嬉しいですね。

予約の日が来たら、指定された資料を持って銀行に再度足を運び、手続き終了後カードが郵送されるのを待つだけです。

この時、持っていかなければならない資料は下のとおりです。

・パスポート

・お持ちのビザの原本

・SINナンバー

・住所の証明(郵便物など)

これらの資料を持って、銀行員さんとの対話を進めながら口座の開設やクレカの作成を行います。収入や貯金、ビザステータスを色々聞かれる中で、先程の還元率2%のクレカをオススメされるはずです。

銀行員さんは英語が苦手な留学生とも話慣れているので、雰囲気づくりや英語への配慮が得意です。終始和やかな雰囲気で一連の手続きが進むはずですので、あまり緊張しなくても大丈夫です。何度か銀行のカウンターに足を運んでいますが、日本好きの銀行員さんが多いですよ!

4.カードをアクティベートする

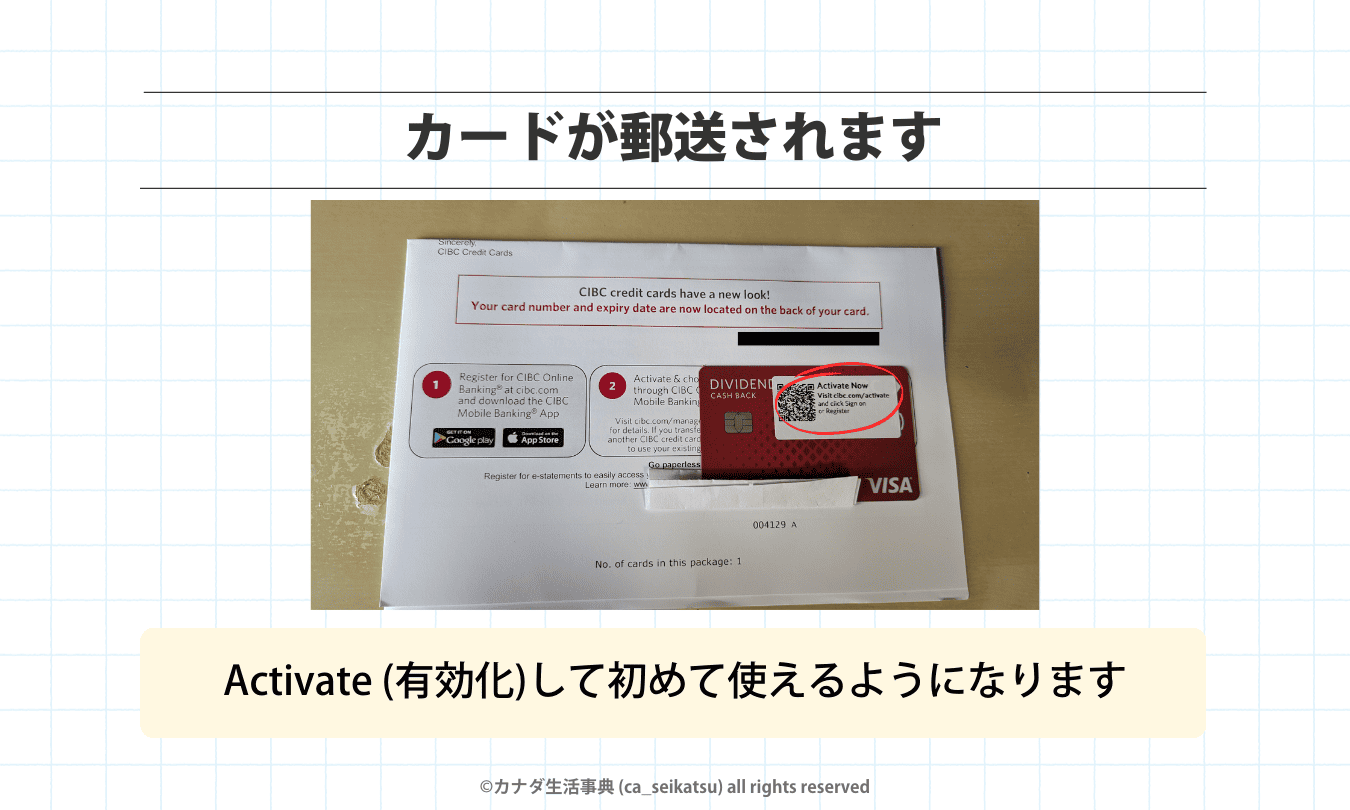

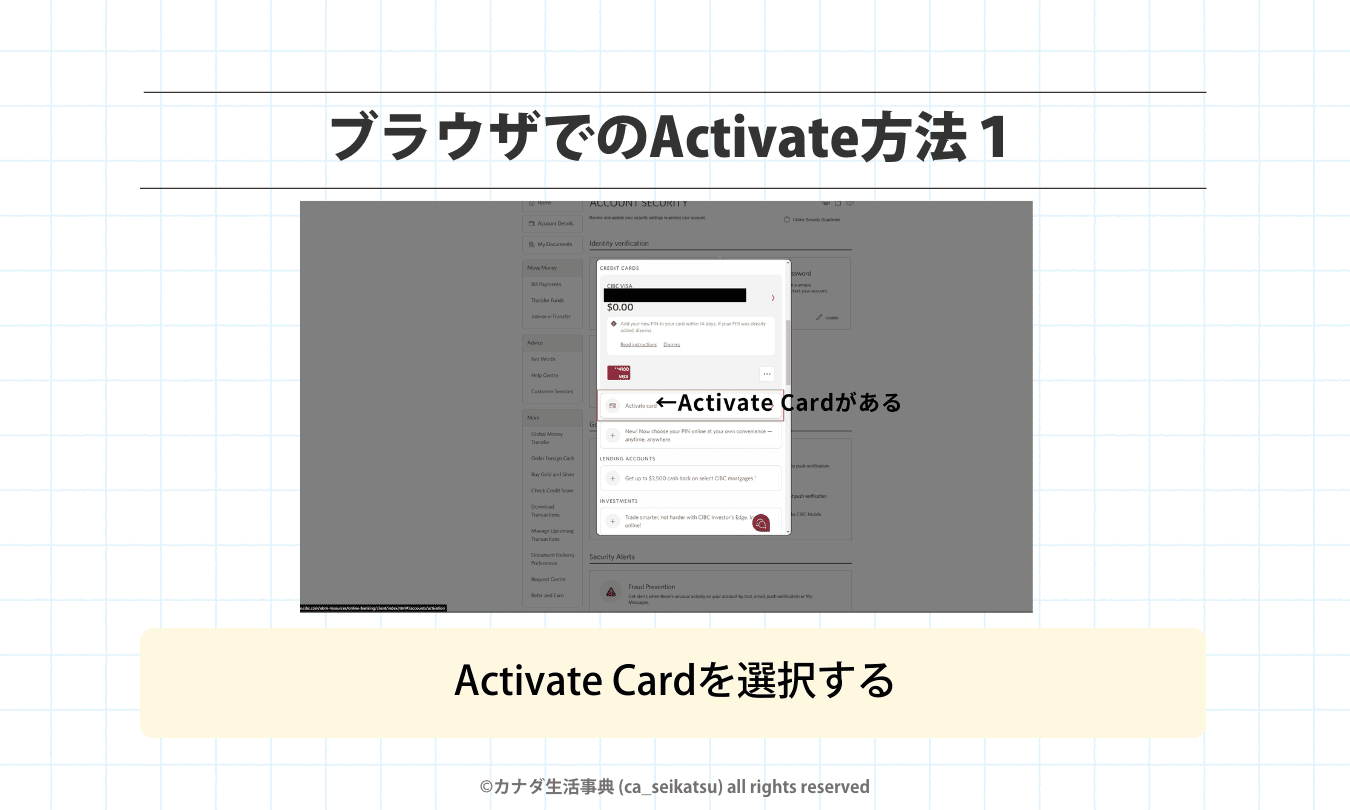

後日、カードが郵送で届きますが、開封してもアクティベート(有効化)しないと使用できません。

このようにActivate nowと書かれたシールが張ってあります。この紙に書かれた手順に従って有効化すれば大丈夫です。

またCIBCの場合、有効化する方法が動画で解説されています。

https://www.youtube.com/watch?v=SDlaqlo-1BA

必要なページを開き、カード情報を打ち込むだけなので有効化は簡単です。試しにブラウザでCIBCのページを開くとCredit Cardの項目が追加されており、Activate card(赤線)と書いてある部分が見えます。

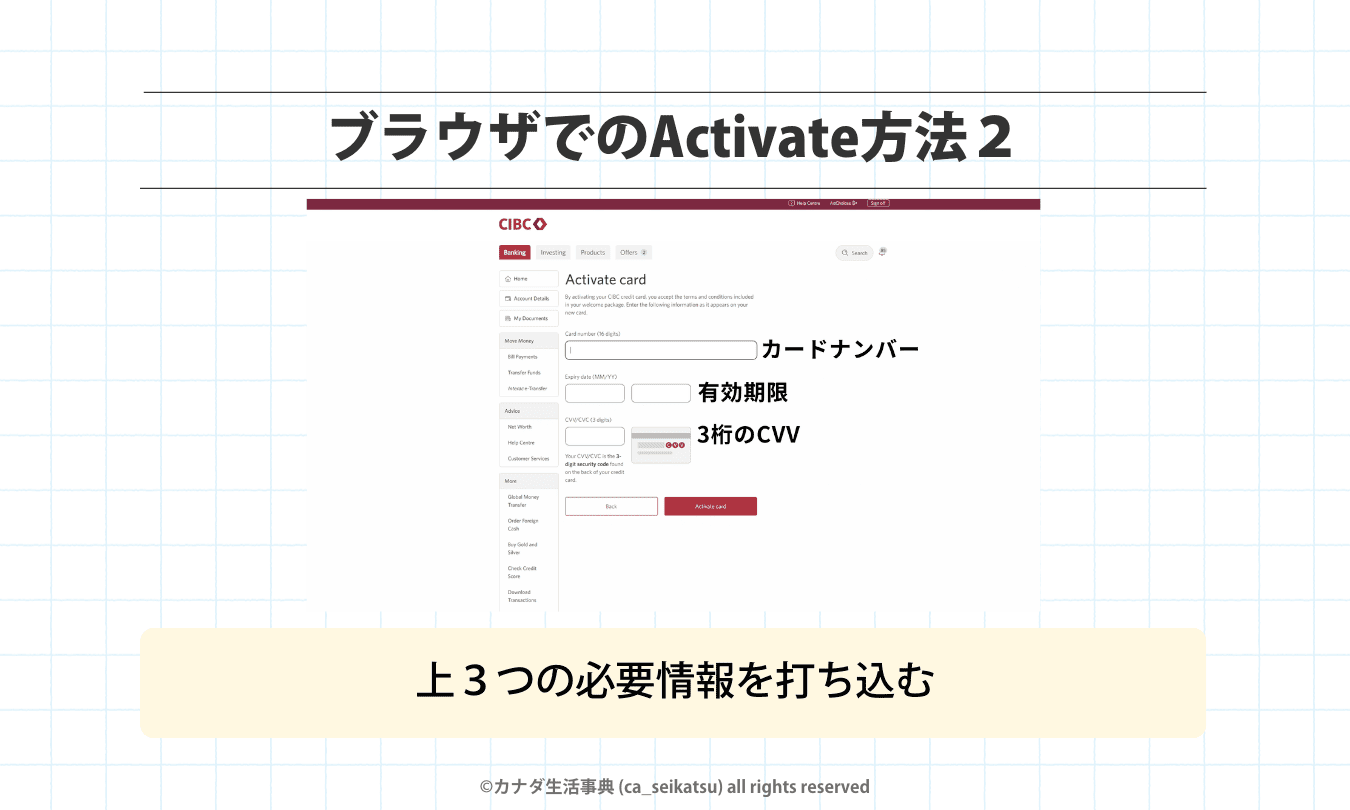

カードナンバー、有効期限、3桁のCVVを打ち込みます。

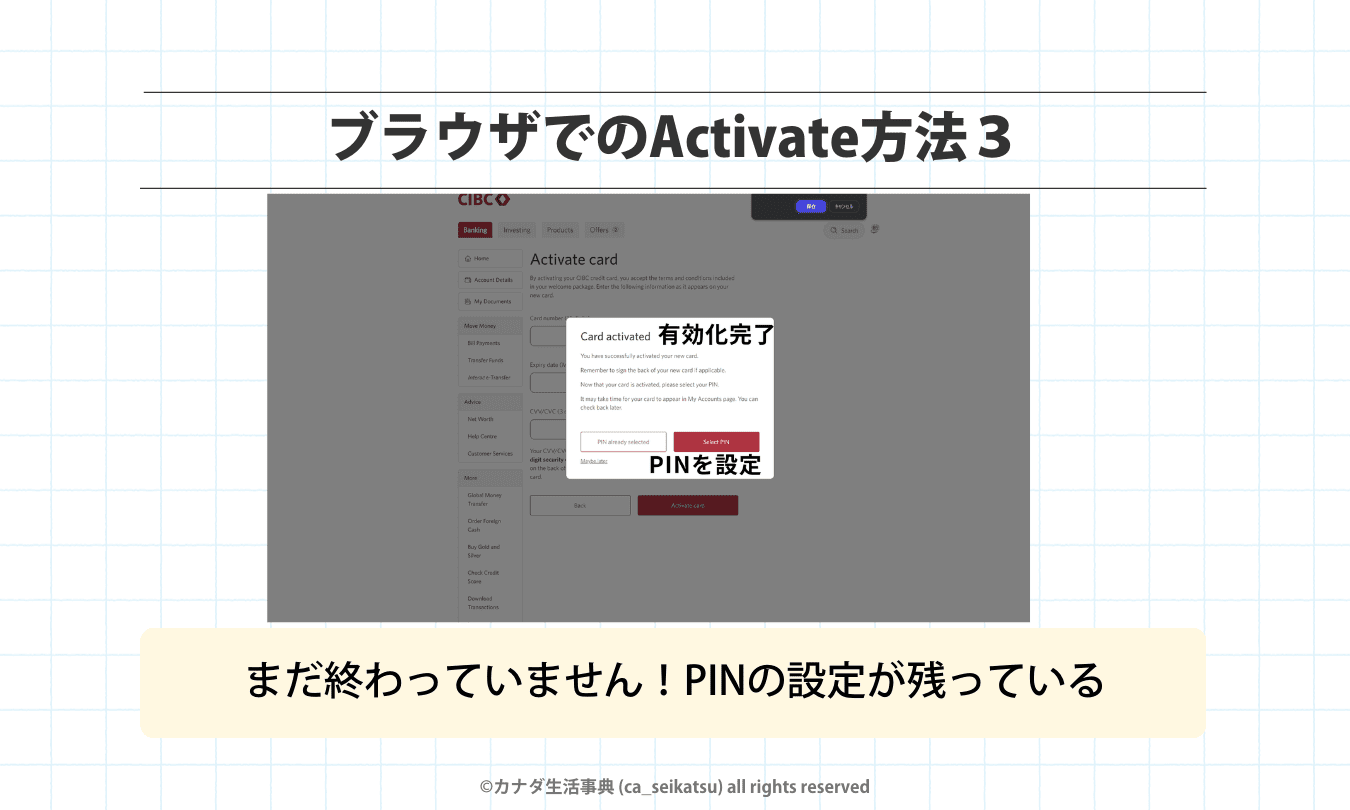

有効化が完了と出ますが、まだ終わっていません!PINを設定する必要があります。

使用したいPINを入力すると次のような画面が出て、

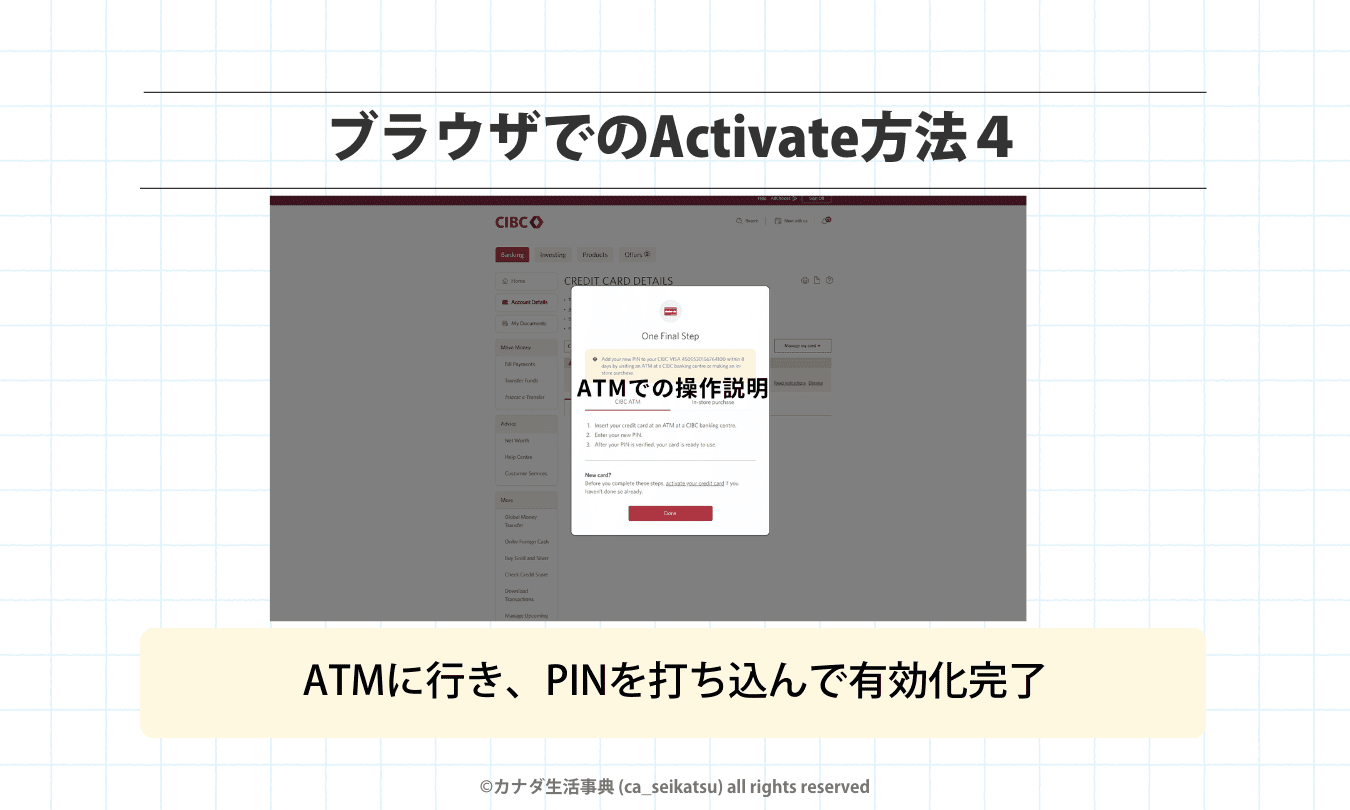

ATMに行き、新しいクレジットカードを入れ、先程設定したPINを打ち込み、これを以て有効化は完了です。

5.クレジットカードを作る理由

クレジットカードを作る理由は、キャッシュバックという目先のお金のためだけではなく、長期的な信用の構築のためでもあります。

カナダに長く滞在する予定の人は、クレジットカードの所持がこの国で生き抜くために特に重要になります。例えば、車を買ったり家を買うためのローンを組めるか組めないかがクレジットカードの使用履歴に懸かっています。

クレジットカードの使用は銀行に借金をして買い物をすることに他ならず、クレジットカードの使用履歴とは借金の返済履歴を意味します。この返済履歴から、利用者がローンを本当に返済できるかを審査します。長期的にクレジットカードを使用し、自身がローンの返済をできることを示すことが他ならぬ「信用の構築」です。

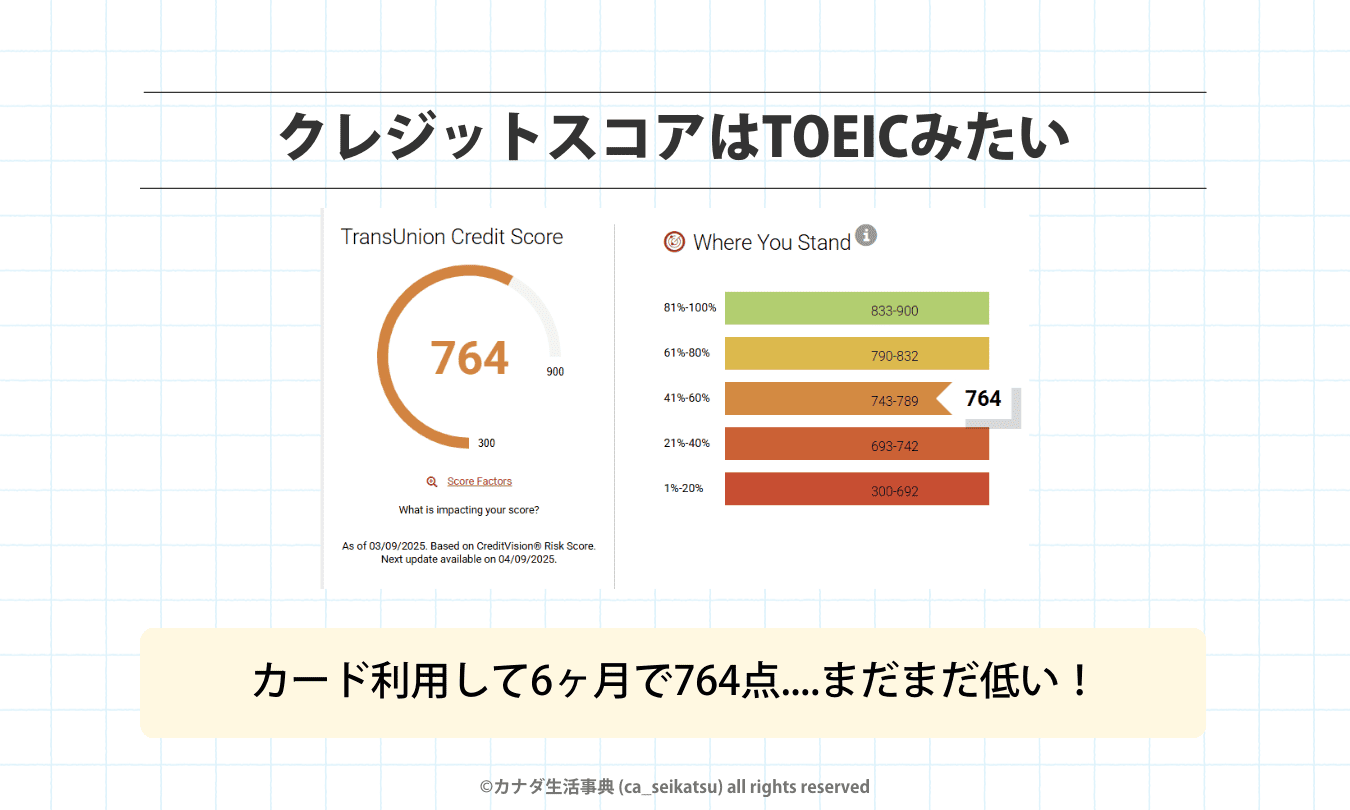

さて...この信用はTOEICの点数みたいにクレジットスコア(信用スコア)という数値で表され、この点数の高さがそのまま利用者の信用値です。

クレジットスコアは300~900の数値で表されるので、本当にTOEICのスコアみたいですね!

ローンの大きさにもよりますが、ローンを組むにはスコアは700以上あることがまず求められます。

カナダに長く居る予定は無いから、クレカづくりは関係ないや...と思っても、何があるか分からないのが人生。やっぱりカナダに居続けたくなったりして、そこそこ良いクレジットスコアが求められる場面があるかもしれません。

カナダに来たらなるべく早めにクレジットカードを作り、将来に備えておきましょう。

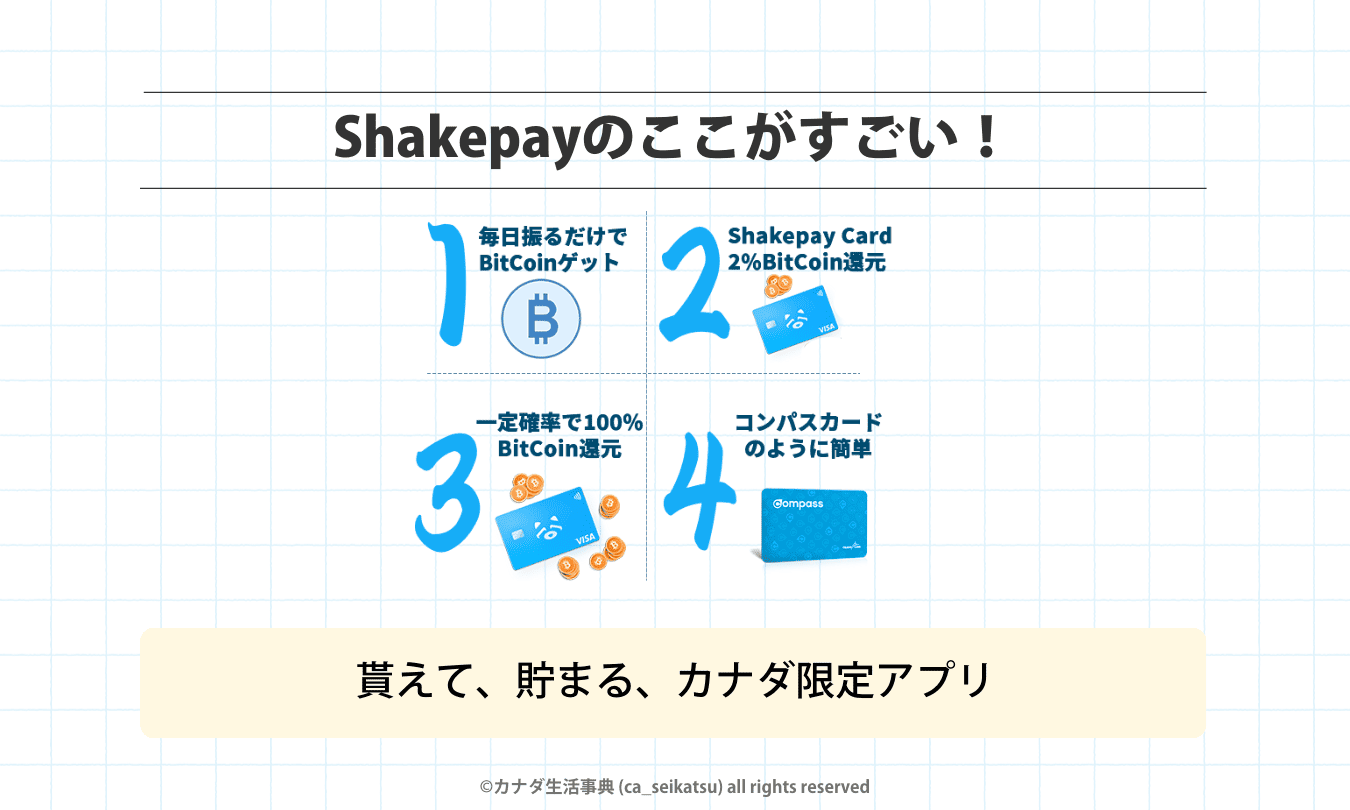

6.Shakepayもお忘れなく!

節約が防御なら、投資は攻撃です。大人になってお金のことを自分でやり繰りしないといけない毎日の生活は戦いそのもの、攻守一体が望ましいです。

クレジットカードで節約する一方で、せっかくカナダに来たのですから日々の買い物を投資に変えることができるアプリ「Shakepay」も同時並行で使用すると良いかもしれません。

オオカミは両方ともバランスよく使っています。

Shakepayは毎日振るだけでビットコインが貰えるだけでなく、決済機能もついており、最初の$5000ぶんの買い物は2%ビットコイン還元され、以降は1%ビットコイン還元されます。

クレジットカードでもShakepayでも、キャッシュバックが可能ですが、カナダドルで受け取るかビットコインで受け取るかの違いがあります。

個人的な感想ですが、今後ビットコインの価値がますます大きくなると思っているので、少しずつビットコインを貯めたいところです。かと言って、いきなりビットコインを直接買うのは気が進まないと思うので、日々の買い物で1%ビットコイン還元を累積しておき、来たるビットコイン大ブレイクの日に備えておくのが順当だと考えています。

Shakepayについての記事もあるので、ぜひご一読を!

https://www.ca-seikatsu.com/categories/finance/bU4R1vG1RS